- Dün küresel piyasalar, günün ilk yarısında, temkinli bir şekilde, ABD'de günün ikinci yarısında açıklanacak TÜFE enflasyon verisini beklediler.

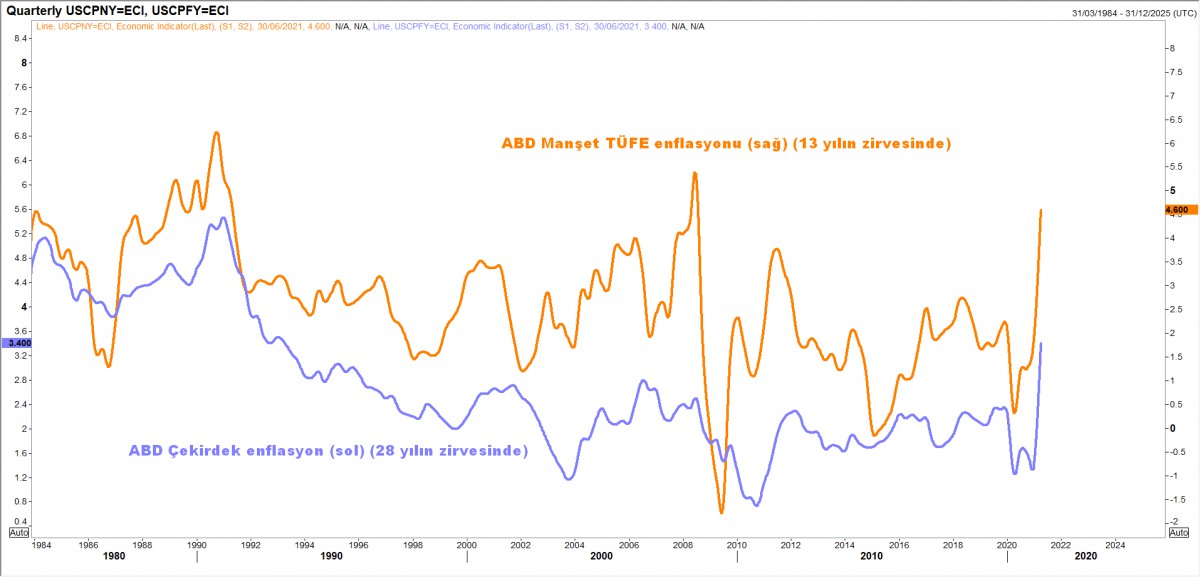

- Nisan'da, 13 yılın zirvesine yükselen enflasyonun henüz zirve yapmadığına yönelik inanışlar, dünkü temkinli bekleyişinin de arkasında yatan yegane neden idi. Manşet (tüketici) enflasyonu, Mayıs ayında %4,7 olan beklentinin de üzerinde %5 olarak açıklanırken, çekirdek TÜFE artışı ise %3,8 ile son 28 senenin zirvesine yükseldi (beklenti %3,4).

- İlk bakışta, ABD verisinin beklentilerin üzerinde gelmesini, küresel risk iştahı açısından olumsuz olarak algılanacağını düşündük. Lakin, verinin alt kalemlerinde, enflasyonist baskıların 'kalıcı olmayacağı' algısının baskın çıkması, piyasa yansıması da haliyle çok sınırlı kalmasına neden oldu.

- Enflasyon verisine paralel, FED'in yaz sonunda, devasa tahvil alım programını azaltmak için bir strateji açıklayacağını, gecikmesi durumunda, ultra gevşek para politikasının daha büyük sorunlara yol açacağını bir kenara not etmek isterim. Hazır piyasa şartları elverişliyken, 2-3 ayda risk iştahını tadını çıkarmak gerekiyor. Devamında sahneye çıkmak üzere doların hazırlanacağını düşünüyoruz.

- Enflasyonun manşetleri süslemesine rağmen, kalıcı olmayacağı beklentisinin de ağır basması ile, enflasyona karşı bir numaralı koruma enstrümanı olarak görülen altın ve belki de devamında gümüşte arzulanan yükseliş henüz gerçekleşmiyor. Veri ardından bu sabah altının ons fiyatı 1,900 dolar seviyesine doğru toparlarken, kritik bir öneme sahip 1,920 dolar seviyesi geçilmeden büyük bir beklenti içinde olmayacağız.

- Öte yandan, uzun bir süredir taşıdığımız gümüş pozisyonlarımızdan hafta ortası çıktığımızı paylaşmıştık. Gümüşün ons fiyatı, altındaki kıpırdamaya kayıtsız kalmayarak hafif de olsa toparlanarak bu sabah 28 doların hemen üzerine yükseldi. Haftalık kapanışının 27,70 seviyesinin üzerinde olması güzel. Lakin, anlamlı bir yükseliş ve tekrar gümüş pozisyonu almak için 30 dolar seviyesinin aşılmasını bekleyeceğiz.

- Artan aşılama oranlarının pandemi kısıtlamalarının hafifletilmesine yol açması nedeniyle Avrupa, Çin ve ABD'de yakıt talebinde toparlanma beklentileri üzerine Brent cinsi ham petrol üçüncü haftayı da (her ne kadar bu sabah azıcık düşüşe de) yükselişle kapatmaya çalışıyor.

- Gümüşle vedalaşmamız ardından, pandemi şartlarında yaşanan olumlu yönde ilerleme ve beraberinde enerjiye olan talebin de artacağı beklentisi ile enerji sektörü borsa hisse fonlarına (XLE) ve geleceğin teknolojisi olarak otonom (sürücüsüz) araçlar (daha basit elektrikli araçlar sektörüne) (DRIV) yine borsa hisse senedi fonları aracılığıyla yatırım yaptık.

- ABD TÜFE verisi ile aynı saat ve güne denk gelen ECB olağan toplantısında, beklenildiği üzere faizlerde değişikliğe gidilmezken, varlık alım miktarının büyüklüğü de korundu. Enflasyondaki yükselişin ise geçici olduğunun altı çizildi.

- Dün ABD enflasyon verisi bir numaralı gündem maddesi olsa da, Pazartesi günü Nato Zirvesi kapsamında yüz yüze görüşecek olan Erdoğan-Biden zirvesi öncesinde, dün Türk Lirasında hatırı sayılır oranda bir değer kazancı yaşandığını gördük.

- Dün güne 8,60 seviyesinin kıyısından başlayan USDTRY kuru, akşamüzeri 8,40 seviyesini diplerine kadar gevşedi. Piyasa dedikodularına göre, derin görüş ayrılıklarına neden olan Rus menşeli hava savunma sistemleri konusunda önemli bir adım atılabileceğine ilişkin beklentiler, Türk Lirası'nın pozitif ayrışmasına neden oldu.

- Takdir edersiniz ki, kangren olmuş S-400 mevzusunda, her iki cephe de net duruş sergilerken, zirve öncesinde anlaşmaya varıldığı yönünde inanışların beslediği ruh halini biraz şüphe ile karşılıyoruz. Gerçeği yakında öğreneceğiz.

- S-400 mevzusunun tatlıya bağlanabileceği ve ABD-Türkiye ilişkilerinin düzeleceği yönünde dedikodu da olsa dün yayılan bu bekleti, alternatif piyasaları da olumlu yönde etkiledi. Borsa İstanbul 100 endeksi, %1,2 yükselen bankacılık hisseleri önderliğinde günü %0,5 yukarıda tamamlarken, 5 yıl vadeli CDS risk primi de 378 baz puana kadar gevşedi.

- Dün Türkiye İstatistik Kurumu, Nisan ayı işgücü istatistiklerini yayımladı. Buna göre, işsizlik oranı 0,9 puan artış kaydederek %13,9 seviyesine yükseldi. İş arayıp bulamayan ve aramaktan vazgeçenlerin de tanımlandığı en geniş işsizlik oranı Nisan'da bir önceki aya göre 1,7 puan artarak %27,4 oldu.

- Öte yandan, her hafta Perşembe günü açıklanan TCMB Para ve Banka İstatistiklerine göre, parite/fiyat etkisinden arındırılmış DTH rakamları son haftalarda netleştirilmiş bir şekilde bakılırsa haber niteliği olmaktan çıktı. Şöyle ki, gerçek kişilerin DTH'ı geçen hafta 0,5 milyar dolar artarken, tüzel kişilerin DTH'ı ise 0,5 milyar dolar azaldı.

- Artık bugünden sonra, gözler Pazartesi günü düzenlenecek Nato Zirvesinde olacaktır. Türk mali piyasalarında iyimserlik olası bir mutabakat beklentisi ile (S-400) artmış durumda. Piyasa tarafında yaşanan fiyatlama beklentiyi açık bir şekilde gözler önüne seriyor. USDTRY kuru, haftanın son iş gününü 8,40 seviyelerinin diplerinde karşılıyor.

- ABD dolarının piyasa faizi olan 10 yıllık devlet tahvil getirisi, enflasyon verisi arından üç ayın en düşük seviyesi olan %1,43'e geriledi. Yatırımcılar, enflasyonun geçici olacağına FED gibi kanaat getirmiş olmaları gerekiyor ki, bu sabah Asya ve ABD piyasalarında iyimser bir başlangıç görüyoruz.

- Makroekonomik cephede, içeride sanayi üretimi; dışarıda ise Rusya MB faiz kararı takip edilebilir. Gündemde ise Avrupa Futbol Şampiyonası ön planda.

> ABD'de enflasyon coştu

Dün açıklanan veriler, manşet TÜFE enflasyonunun %5 ile 2008'den bu yana yeni en yüksek seviyeye yükseldiğini gösterirken, benzer bir şekilde çekirdek enflasyon bir adım daha ileriye giderek 1993'den bu yana en yüksek seviyeyi test etti. Enflasyonun manşetleri süslemesine rağmen, kalıcı olmayacağı beklentisi ağır basıyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department