- Küresel mali piyasalar haftanın ilk iş gününe göreceli olarak sakin bir seyirle başladı. Herkesin kafasını kurcalayan konu aynı: FED ve TCMB bu hafta ne yapacak? FED’in olağan FOMC toplantısı Çarşamba günü, TCMB’in PPK toplantısı ise Perşembe günü sonuçlanacak.

- Yılbaşına göre %80 artan ABD 10 yıllık gösterge faizi, dün %1,64 seviyesine kadar yükseliş kaydetmesine rağmen, FED’in FOMC toplantısında, tahvil alımlarını artırmak gibi bir niyeti olacağını hiç ama hiç düşünmüyoruz.

- Bunun yanısıra, piyasa faizlerinin kontrollü bir şekilde yükselmesine izin vererek, oluşan varlık balonlarının sönmesine (patlamamasına) yönelik politikalar izlemesine daha büyük ihtimal veriyoruz.

- Bu bağlamda, FED’in tahvil pazarına destek vermek adına uzun süre tahvil alımlarını sürdürüp faizleri de sıfırda tutacağı yönelik retoriğini tekrarlaması kanımca en olası sonuç olacaktır. Adım adım ABD 10 yıllık tahvil getirilerinin yaz aylarına kadar %1,97 seviyesine yürümesini bekliyoruz.

- Büyük resimde, ABD’de teşvik paketinin onaylanması ve harcama çeklerinin de dağıtılmaya başlanması ile büyümenin kıpırdayacağı beklenirken, haliyle enflasyon tamtamları da çalmaya devam ediyor. Büyüme borsalarının ekmeğine yağ sürerken, enflasyon endişesi ise tahvilleri destekliyor.

- Gelelim TCMB’ye. FED’den gelecek piyasa yönlendirmesi ve metinde kullanılacak kelime öbekleri, PPK’nın da durşuna yön verecektir. Takdir edersiniz ki, politika faizi %17 ile ayrışmış olsa da, ABD tahvil pazarında yaşanan rahatsızlık, gelişmekte olan tüm piyasalarda yerel paranın üzerinde baskı kuruyor. Hal böyle olunca da, USDTRY kuru, faiz kalkanından bağımsız bir şekilde yükseliyor.

- FED’in kararlı bir biçimde, uzun vadeli tahvillerde faiz artışını baskılama girişimine kadar (kuvvetle muhtemel Haziran ayı), TCMB’nin faiz artırımını geciktirmemesi gerekiyor. Bu bağlamda, her ne kadar biz faiz artışı beklemesek de (yanılıyor olabiliriz), piyasa katılımcıları 100 baz puan artışla politika faizinin %18’e gelmesini bekliyor (mevduat faizleri de son günlerde bunu teyit ediyor).

- TCMB’nin FED’i gördükten sonra politika hamlesini doğru kurgulaması, USDTRY kuru üzürinde aşağı yönlü baskı oluşturabilir. Böyle bir durumda, 7,43 seviyesinin aşağı yönlü geçilmesi, TL’nin elini kuvvetendirecektir. Olası farklı bir senaryoda, kurun yukarı yönlü zıplaması kartlar arasında duruyor. Böyle bir senaryoda, son haftalarda test edilen 7,78 radar menzilinde olacaktır. Mevcut pozisyonlanmamız değişmedi: 2 kademe uzun. Toplantılar öncesinde, fırsat yakalarsak, olay riski nedeniyle kar al stratejisi izleyip, gelişmelere göre yeniden pozisyon almayı deneyeceğiz. Elimiz sıcak.

- Her ne kadar FED, TCMB, faiz, tahvil getirileri gibi konuların etrafında dönüp dursak da, gerek İbrahim Kalın gerekse de Savunma Sanayi Başkanı İsmail Demir’in, Rus füzelerinden geri adım atılmasının mümkün olmadığını, ikinci parti S-400’ler için pazarlığın sürdüğünü belirttiklerini de göz ardı etmemek gerekiyor. Biden’in koltuğa biraz daha ısınıp kendi iç meselelerini çözmesi sonrasında ABD ile yaşanan S-400 ihtilafının nelere gebe olduğunu da hep birlikte göreceğiz.

- Öte yandan, Türkiye’de son günlerde vaka sayılarının yeniden artış eğilminde olması hatta 15bin vaka sayısı ile 2021’in zirvesinin de test edildiğini not etmek gerekiyor. Bir nevi ‘üçüncü dalgaya’ işaret eden son günlerdeki tablo, izolasyonların gevşemesi ile kendisini çok açık bir şekilde gösterirken, Türkiye’de günlük kabaca 150bin aşının yapılmasına karşı, %75 ‘sürü aşılanma’ hedefine bu süratle 2 yılda varılacağını okuyoruz! Bu gelişmeler, bu yaz turizm sezonu için de pek iyi sinyaller vermiyor.

- Dışarıda ise, haber akışında, AstraZeneca-Oxford aşısının kullanımını Almanya’nın da durdurduğunu görürüken, piyasalar şimdilik bu haberi göz ardı etmiş gibi görünüyor. Keza, ABD borsaları dün geceyi yükselişle tamamladıklarnı görüyoruz.

- Haftasonu rekor kıran ve 62bin seviyesine dayanan Bitcoin, bu sabah Hindistan haberleri ile 54bin dolara kadar geriledi. Reuters’a açıklamalarda bulunan üst düzey bir hükümet yetkilisi bir yasa teklifi üzerinde çalıştıklarını, kripto para birimleri ile işlem yapan, para birimlerini bulunduran, madenciliğini yapan, yeni bir para birimi oluşturan ve kripto varlıkları transfer edenler hakkında cezai işlem uygulanacağını ifade etti.

- Dünden kalan veriler arasında, Şubat ayı konut satış istatistikleri, geçen yılın aynı ayına göre %31,6 azalarak 81,200 oldu. Her ne kadar bir önceki aya göre artış görsek de, faizlerde yaşanan artış ve bankaların kredi iştahındaki azalma konut satışlarını yavaşlatmış. Bu olgunun devam etmesini bekliyoruz. Hazine ve Maliye Bakanlığı Şubat ayı merkezi yönetim bütçe rakamlarını açıkladı. Buna göre, bütçe dengesi 23,2 milyar TL (bütçe gelirlerindeki artışa paralel) fazla verdi.

- Yeni gün başlangıcında, Asya piyasalarında genele yayılan ılımlı bir yükseliş görüyoruz. ABD borsalarının vadeli işlemlerinde de yüzler gülüyor. Mali piyasaların gündeminde bugün Almanya’da ZEW eğilim endeksi, ABD’de ise perakende satışlar, sanayi üretimi ve kapasite kullanımı takip edilebilir.

- FED ve TCMB faiz kararları öncesi mali piyasaların biraz da bekle ve gör stratejisine geçerek göreceli olarak sakin ve yatay bir seyir izlemesini bekliyoruz.

Ø XAUUSD (4 saatlik)

Teknik analizde çok sık görülen ve yükseliş sinyali veren Ters Omuz Baş Omuz formasyonunun oluştuğunu, 1,740 seviyesinin geçilmesi ile hareketin ivme kazanacağını ve 1,800 seviyesinin radar menziline gireceğini düşünüyoruz. Ne yapılabilir? 1,695 seviyesinden 1 kademe uzun pozisyondayız. 1,740 eğer yukarı yönlü geçilirse, 1 kademe daha alım yapacağız ve zarar kes seviyemizi 1,695 (giriş seviyesine) güncelleyeceğiz.

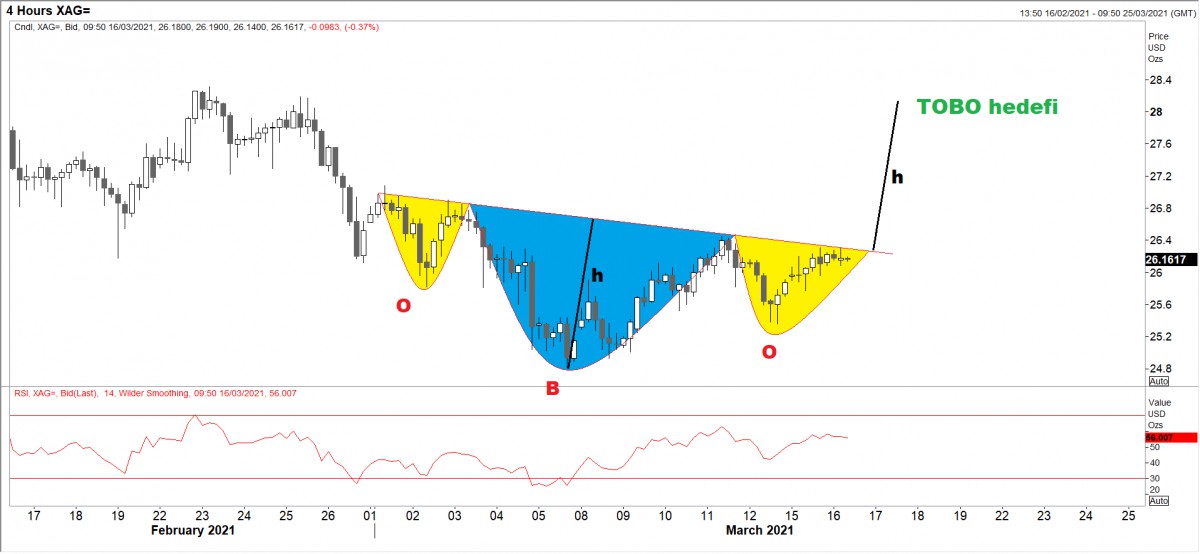

Ø XAGUSD (4 saatlik)

Teknik analizde çok sık görülen ve yükseliş sinyali veren Ters Omuz Baş Omuz formasyonunun gümüş için de oluştuğunu görüyoruz. 26,40 seviyesinin aşılması ile hareketin ivme kazanarak 28 seviyesini hedefleyeceğini düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department